来源:网络转载更新时间:2021-06-30 13:58:32点击次数:1340次

中国水泥包装机技术的发展已经历了相当长的一段历史,在引进国外先进包装机技术的同时,也根据国情开发出适用的包装机设备。近年来,全国各地涌现出一大批的包装机械企业,从技术层面上来说,其生产的产品与国外还存在着差距,但是在价格上已具有十分明显的优势。根据企业的不同发展需要,现已基本形成了高中低三种不同档次的包装机产品,以满足不同客户的需求,但是大量的市场占有率并未使企业获得巨大的经济效益,相反,由于企业间的价格竞争,使得近年来包装机械行业的利润逐年降低,国内水泥包装机的竞争趋势已十分明显。

无论是迫于外部市场压力还是为了企业自身的发展需求,现代的企业管理者都已慢慢开始接受并利用现代化的企业管理手段,而不再像过去那样通过简单直接的方式去降低产品成本,其根本的目的也是希望通过先进的管理方法去改善企业生产中出现的问题。

1我国水泥包装机市场现状

水泥包装机的市场前景是十分广阔的,从国内市场来看已经基本结束了依赖进口的时代,完全能够达到自主生产的要求,同时,以其性能价格比的优势,中国包装机产品也已经走出国门,出口中东,东南亚,以及亚非拉等第三世界国家,并占据了一定的市场份额。价格间的竞争决定了产品在市场中的地位,而管理又决定着企业的生存,因此巨大的市场需求和价格竞争迫使企业需要进一步优化自身的管理。

现代的企业管理者无时无刻不在考虑自身企业的成本问题,如作业人数可否减少?作业时间可否缩短?可否使用既保证产品质量又更廉价的原材料?可否使用既保证产品质量又更廉价的机器设备和辅助工具?可否使用既保证产品质量又更简单的工艺方法?设备利用率能否提高?能源消耗率能否再降低?因此,如何在技术革新的同时又能不断降低产品的成本已经成为一个重要的课题,很多企业都面临着管理中的诸多问题,这些问题不仅无形之中提高了企业的成本,同时也制约着企业的长效发展和市场竞争力,因此从企业的内部发展需求来看,如何来辨别哪些行为会为企业增加负担,而哪些又能降低成本带来利润便成为了管理者们最关心的一个话题。

2作业成本法在包装机企业中的应用

国内现有的大部分包装机企业都是从国有企业转制而来,随着企业的不断发展,一些现代化的工具和手段也开始被逐渐应用到了企业当中,同时也暴露出企业面临的诸多问题,如:产品结构的变化,浪费,质量问题,生产周期过长,质量问题而面临客户投诉,浪费严重等等,这些不仅使企业的利润下降也使企业逐渐失去市场竞争力(如图1所示)。但是包装企业的成本核算仍然是沿用的传统成本计算方式,传统的成本计算是运用人工工时和机器工时来计算,然后再分配到最终产品中去,这种传统的成本计算方法已经沿用多年并且也得到了广泛的认可,但是随着现代化程度日益的提高,这种成本计算方法慢慢变得不适应企业的需求,不仅不能为企业提供准确的成本信息,更由于一些潜在的问题制约着产品成本,因为它只注重产品成本的数量管理,而不对成本发生的前因后果进行考虑,缺乏对产品成本进行溯本求源的分析,也不能有针对性地采取相应的措施,因而也就难以达到持续降低成本的目的。

因此我们考虑到了一种新的成本管理方法——作业成本法。这种成本管理和计算方法虽然在国内企业中应用并不广泛,却已被越来越多的现代企业管理者关注到。不同于传统管理,该方法以作业作为企业管理的起点和核心,为成本管理提供新的思路,把重点放在每一个作业的完成及其所耗获的资源上,通过作业分析,追根溯源,不断改变作业方式,重新配置资源,从而达到持续降低成本的目标。

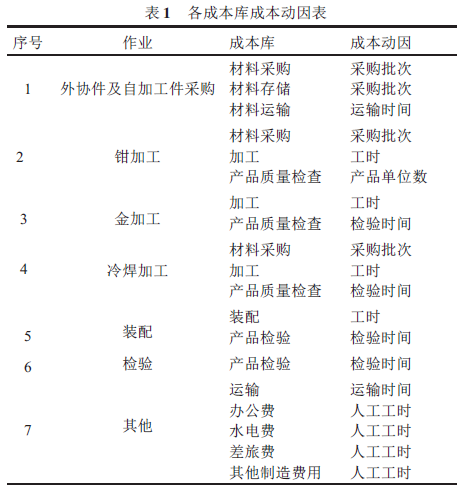

以水泥包装行业的整个作业流程来看,水泥包装机的生产流程主要由备料计划,作业计划及商品计划三部分构成。其中,备料计划主要是指各种型料件的采购和运输,也包括一些外协加工件的计划和运输;作业计划主要是对各种型部件的加工生产,然后统一进入中间库;最后的商品计划则主要是在装配车间进行最后的组装,然后经过油漆包装等,最终到达成品。水泥包装机成品由多达几百种的零件组成,在传统的成本核算体系下,成本资料并不能体现产品消耗的各类作业的实际情况,根据成本作业法可以把产品生产过程归纳为以下几个成本库:

①外协件成本库:铸件备料、型件落料、锻件、铸铜、铸铝、铸钢等都可视为外协件和外购件,统一归入外协件库,其运输成本也一并归入其中。成本动因为批次。

②钳加工库,金加工库,冷焊加工库:这三道工序为产品零件的重点工序,因此分别建立成本库,成本动因为工时,检验时间。

③装配成本库:成本动因为工时,检验时间。

④仓储成本库:主要为中间库的存储成本。

⑤检验成本库:成本动因为检验时间。

⑥其他成本库:包括车间管理人员工资及提取的职工福利基金、办公费、水电费、差旅费等。由于这些费用都属于车间支持性作业所引起的,难以选样合适的成本动因,为了简化汁算,选择直接人工工时作为成本库的成本动因。

各成本库成本动因表如表1所示:

基于作业成本法的产品消耗作业,作业消耗资源的原则,就能很准确的告诉管理者,资源是如何被消耗掉的,那么我们就能找出减少作业和浪费的作业,从而达到降低成本的目的,通过对生产过程中作业的分析和归类,并寻找成本动因,最终再分配到不同的产品之中。

①根据作业成本法的计算方法,结合企业的生产流程进行作业分析,建立作业成本库和成本动因,计算作业成本动因率,得到在成本作业法下产品的成本信息。

②根据作业成本法计算出的产品成本与传本成本法进行比较,找出企业生产过程中的关键作业及非增值作业,通过一些方法来消除和减少非增值作业,改善工艺流程,减少浪费,提高质量从而达到降低成本的目的。

③为企业建立持续性的作业成本管理模式,建立成本作业标准,并为企业的持续性成本降低提供现代管理的方法,使研究具有一定的理论水平和实用价值。

那些间接影响产品的成本的问题,如:过长的产品生产周期、零件的返工、工艺和生产流程的改进、质量问题引起的客户投诉、生产计划等,也都能通过作业成本法被很准确及时的反映出来。同时,作业成本计算能真实反映产品的成本信息,有利于决策层做出正确的决策,并对作业的效绩进行评价,不但有利于资源消耗的监督和节约,也能建立激励与约束相结合的经营机制,从根本上解决传统成本管理存在的问题。因此,逐步采用这种有效的方法进行成本管理的创新,即通过建立作业成本管理新体系,才能以进一步改革和完善成本管理,为企业获取更大的利润。

本文源于网络转载,如有侵权,请联系删除

×

×